こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

資格取得をきっかけにマネーリテラシー向上に取り組んでいます。

資産形成や老後資金、節税対策に優れているものに【iDeCo(個人型確定拠出年金)】があります。

今回は始めるのは簡単、受取時が少し難しい【iDeCo】の受取方法について解説します。

受け取り方法は『年金』、『一時金』、『併給』と3つの方法がありますが、どれにするかはご自身で決定しなければなりません。

今回はiDeCoを受け取る際の出口戦略で迷わないよう、また、将来設計のシュミレーションの参考にできると思いますので、最後までよろしくお願いします。

今回は一時金での受け取り方法を見ていくよ!

iDeCoにおける税金について

まず、iDeCoに関する税金について見ていきます。

加入中の運用益と控除

iDeCoの特徴として、運用益(投資額より受取額が多い場合)が非課税で、毎年の拠出額(払い込んだ金額)の全額が小規模企業共済等掛金控除として、年末調整もしくは確定申告を行うことで、その年の収入額から控除することが出来ます。

通常だと運用益となった場合は、受取時に増えた金額に対し20%の所得税が課せられ、投資をした金額が控除対象となる投資商品はありませんので、この部分だけみても非常に有利な制度となっています。

- 運用益が非課税(通常は増えた金額に対し課税される)

- 拠出額の全額が控除対象

受取時の課税

iDeCoは非課税のイメージから、受取時の税金もかからないと思われる方もいるかもしれませんが、iDeCoは受取時に所得とみなされますので、課税対象になります。

受け取りに関しては、最短で60歳~最長で75歳までになりますが、60歳までの加入期間が10年に満たない場合は、加入期間によって開始年齢が遅くなります。

受給開始年齢となったら、年金で受け取るか一時金で受け取るか、または両方の併給で受け取るか選択します。この受取方法によって何の所得となるかが決定します。

年金で受け取る場合は雑所得、一時金で受け取る場合は退職所得です。

- 年金で受け取る場合は雑所得

- 一時金での受け取りは退職所得

退職所得を理解しよう

iDeCoのメリットと、一時金での受け取りが退職所得になることは分かったけど、退職所得って何?税金と何か関係あるの?

退職所得とは退職金等を受け取った場合の所得で、他の所得よりも税金が優遇されているんだ。

一定額まで課税されない控除額があるから、次は退職所得について見ていこう!

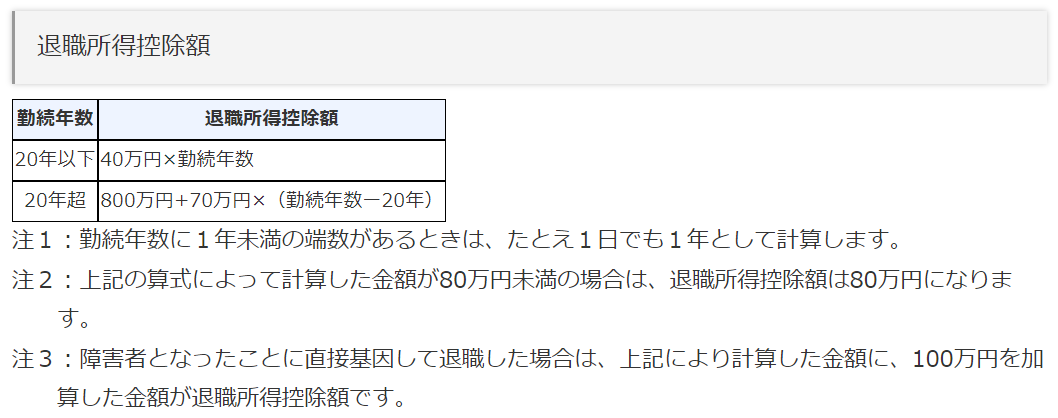

退職所得控除

退職所得控除とは退職金に対する控除制度で、勤続年数で控除額が決まります。

20年以下の場合は勤続年数×40万円、20年を超えてからは毎年70万円が控除することが出来ます。

出典:退職金と税(国税庁)

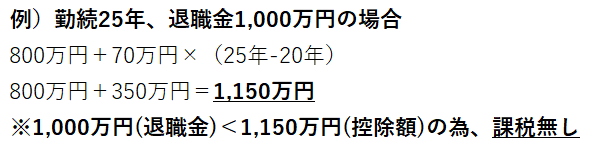

上の図の場合は退職金を1,000万円貰っても、25年間の勤続年数があれば退職所得控除により、課税されないことになります。

- 退職所得控除は大きい

勤続年数の考え方

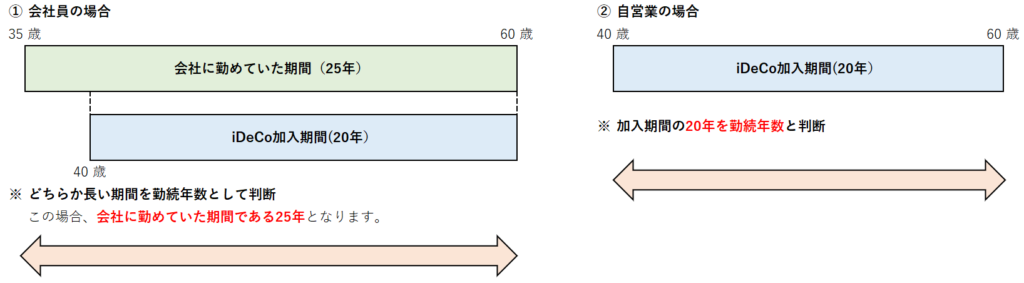

勤続年数は退職金を貰うまでに務めていた期間です。年数以下の部分については繰り上げられますので、11年1ヵ月で退職した場合は12年間とされます。

自営業や主婦の人は勤続していないけど、その人たちは控除されないの?

控除されるよ!勤続年数となる基準があるんだ

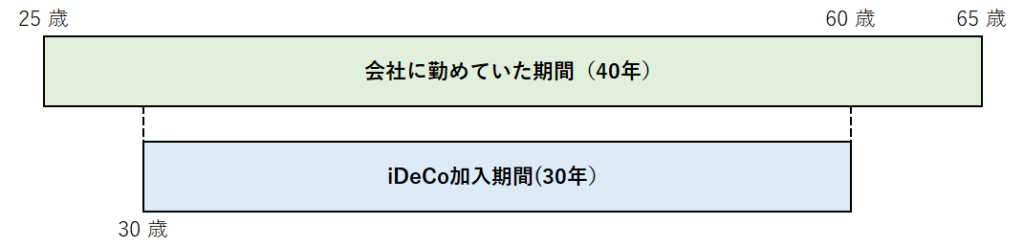

勤続年数として判断する基準ですが、会社員等であれば退職金が支給される会社に雇用されていた期間になり、iDeCoの加入者は加入期間(掛金を拠出した期間、運用指図者となっていた期間)になります。

上の図を見ると、自営業者等の場合はiDeCoに加入していた期間を勤続年数とすることができます。20年間加入していれば、800万円まで控除することが可能です。

会社員等であれば、どちらか長い方で見ることが出来ます。

- 勤続年数の端数は繰り上げ

- iDeCoの加入期間を勤続年数とする

- 会社員等は勤続年数と加入期間で長い方とする

退職所得の金額

控除額が大きいから助かるね。

でも退職金が多めだったら控除額からはみ出しそう。

その場合どのくらい税金がかかるのかな?

退職金が控除額を超える場合の計算方法を見ていこう!

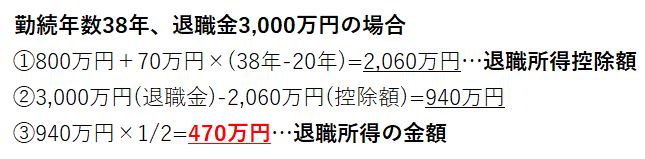

会社によっては退職金が多い人、自営業等の方でも掛金の拠出が多いと控除額を超えることは十分に考えられます。

控除した後は、差額に対して1/2を乗じた額が退職所得の金額となります。

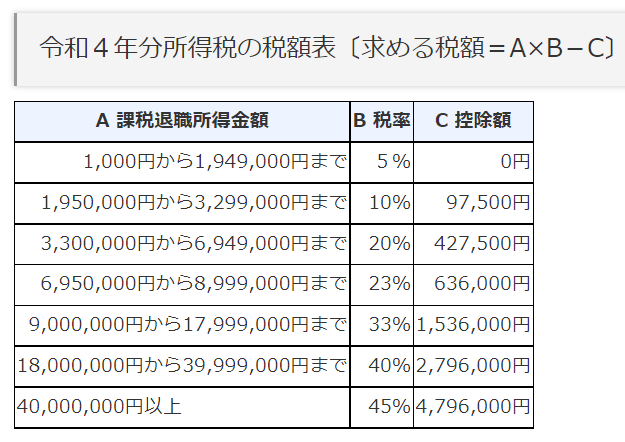

この場合、470万円が退職所得の金額となり、課税対象となります。その後以下の計算式で納税額が決定されます。

出典:退職金と税(国税庁)

470万円の場合は税率が20%で控除額が427,500円となっているので、納める税金は412,500円となります。

退職金が3,000万円だったので、手取りは29,587,000円です。

- 退職所得控除額を超えた部分は1/2を乗じることが出来る

- 課税退職所得金額によって税率と控除が決定される

退職金とiDeCoの受取時期

私は定年(60歳)まで働いて退職金をもらう予定だけど、iDeCoも60歳で一時金でもらう場合はどうなるの?あと、一時金で受け取る時期がバラバラの場合は?

次は両方を受け取る時期で、どのように変わるか見てみよう!

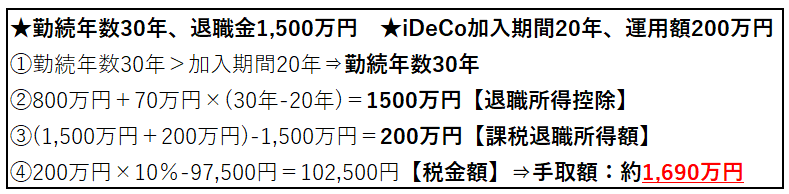

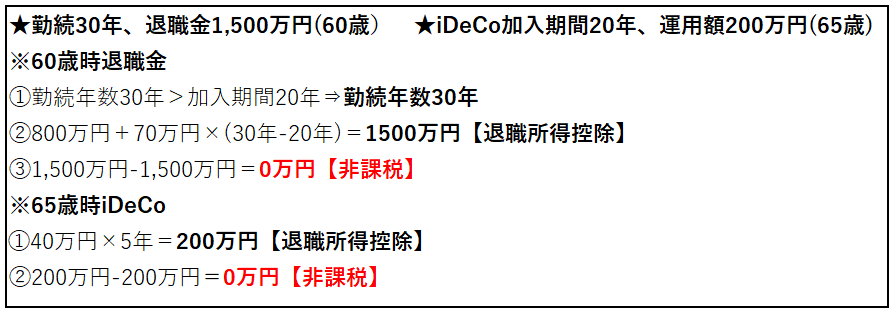

退職金もiDeCoも同じ時期に受け取る場合

同時期に受け取る場合は退職金の額とiDeCoの運用額を合算して計算します。これまでの計算手順を基に算出すると以下の通りです。

この場合、同時に受け取る場合は税金が発生します。

退職金を先に受け取り、iDeCoを後で受け取る場合

次は退職金を先に受け取り、iDeCoを後で受け取る場合です。

iDeCoは60歳以降へ受け取りを遅らせることが出来ますし、60歳より前に退職金を受け取ることもあると思います。

この場合の『退職所得控除額』がどうなるのか疑問に思われると思いますが、退職金を先に受け取ると、20年に遡って調整されてしまい、使用した控除額と勤続年数は使えなくなってしまいます。

60歳で退職金を受け取り、65歳でiDeCoの受け取りを行う場合の退職所得控除額は下記のようにまります。

この場合だと、60歳での退職金では非課税、65歳でのiDeCoでも非課税となります。

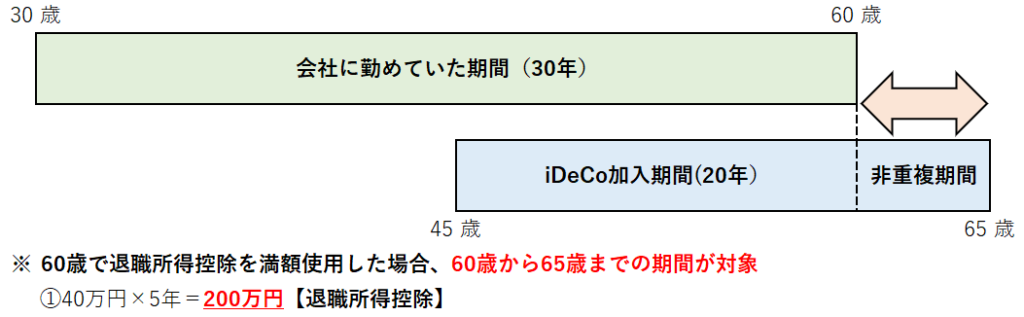

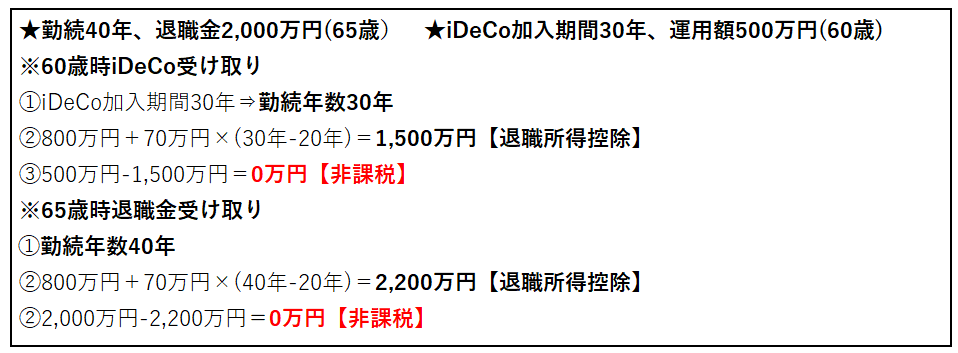

iDeCoを先に受け取り、退職金を後で受け取る場合

次はiDeCoが先、退職金が後の場合です。

iDeCoは最短で60歳からしか受け取りを開始できませんので、退職金が60歳以降で受け取れる方のみになります。

この場合は、退職所得控除の恩恵を一番受けれる方法になりますが、退職金を先に受け取った場合は20年間調整されるのに対し、iDeCoを先に一時金で受け取った場合は、5年が経過すると勤続年数の調整がありません。

この条件を踏まえると、退職金を受け取る5年以上前にiDeCoを受け取れば、退職所得控除を最大限使用できます。

上記のように、勤続年数が調整されませんので、会社員等の場合はiDeCoで課税されることはほぼ無いでしょう。(会社員の場合は年間で27.6万円までの拠出額になるため、大きな評価益が出ていない限り年間40万円の控除額を超えないと想定されます。)

まとめ

今回はiDeCoを一時金で受け取る場合の課税について見ていきました。

iDeCoの掛金を拠出、運用期間中の課税関係については、

- 運用益については非課税

- 掛金は小規模企業共済等掛金控除として、掛金の全額が控除

実際に受け取る際の課税は、

- 年金での受け取りは『雑所得』

- 一時金での受け取りは『退職所得』

となります。今回は一時金での受け取りで退職所得になりますが、退職所得控除というメリットが活かせます。

- 勤続年数とiDeCo加入年数に対し、20年までは毎年40万円、21年目から毎年70万円分までは控除可能

- 年数分の控除を超えてしまっても、超過した金額を1/2に出来る。

受取時期に関しては3パターンあり、①どちらも同じ時期に受け取る、②iDeCoを後に受け取る、③iDeCoを先に受け取る方法となりますが、受取時期によって控除の金額が変わってきます。

- 勤続年数と加入期間のどちらか長い方を『勤続年数』とする。

- 退職金とiDeCoの一時金は合算して計算する。

- 合算金額と控除額が同額以下であれば非課税。

- 退職金を先に受け取ると、退職所得控除は20年間調整される。(満額使用しているとその分は使用できない)

- 退職金の受け取り後から、iDeCoの受取までの期間を加入年数として計算する。(非重複期間)

- 合算金額が控除額より多いときは非課税枠を増やすことができる。

- iDeCoを先に受け取ると、退職所得控除は5年経過すれば調整されない。(会社の勤続年数はそのまま使用できる)

- 会社員の場合はiDeCoの受け取りで課税されることはほぼ無い。(退職所得控除を最大限活用できる)

- 現状退職金が60歳以降に支給される企業等は少ないため、対象者は少なめ?

実際にもらえる退職金がいくらになるのかを見込んで、どれが1番有利になるか判断していくことになります。

退職金は、会社の退職金規定などで今後どのくらいになるのか、また、総務や人事部門で現在の退職金額を教えてもらえると思いますので、気になる方はご確認してみていかがでしょうか。

ふらっとも人事部門にいた時、確認されたりしてたから、気軽に聞いても大丈夫だと思うよー!

今回はiDeCoを一時金で受け取る場合についてみていきました。

年金、一時金、どちらも併用するパターンがありますが、将来の受取時についてイメージして将来の計画を立ててみてはどうでしょう。

今回の記事が皆さんの参考になったり、キッカケになれば幸いです。

最後まで読んでいただきありがとうございました。

そいぎー!

コメント