こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

資格取得をきっかけにマネーリテラシー向上に取り組んでいます。

今回は終身保険の必要性について元保険の営業マンであるふらっとが解説します。

終身保険って何?必要な人、必要でない人についてお伝えしますので、加入を検討されている方はチェックしてみて下さい。

さっそく見て行こー!

終身保険とは?

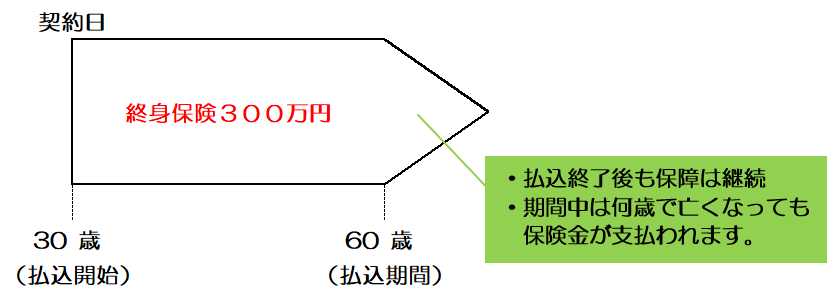

終身保険とは字のごとく身(み)が終わるまでの保障、つまり一生涯保障する保険です。

医療保険や介護保険にも終身保障がありますが、終身保険というのは万が一の保障の場合が一般的です。

保険金の支払い条件と払込期間

現在30歳のあなたが、31歳で亡くなろうが90歳で亡くなろうが、期間中は保障の対象で、亡くなられた場合は保険金をお支払いする内容となっています。

保険金が支払われる場合は原則お亡くなりになられた場合です。(リビングニーズ特約を付加した場合は余命半年等と診断された場合、また所定の高度障害状態になった場合などでも支払われます。)

その為、保険金は被保険者(保険の対象者)ではなく、遺族の方に支払われます。

また、終身保険には払込期間(掛金を払い込む期間)を契約時に設定しますが、50歳、60歳、80歳まで払う場合や、生存中の間はずっと払い続ける終身払い等があります。

※イメージ図

- 一生涯の保障がついた保険

- 保険金受取人はご遺族の方

- 払込期間は任意で設定できる

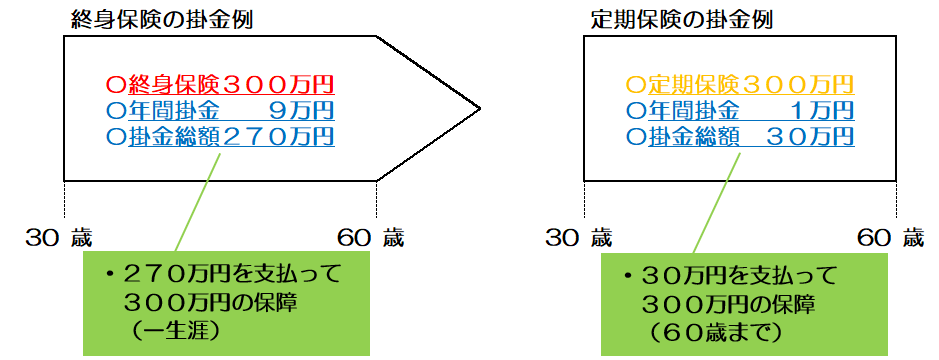

終身保険の掛金と解約返戻金

終身保険の掛金は、掛け捨て型の定期保険と比較すると割高に設定されています。

それは、定期保険が指定する年齢まで保障するのに対し、終身保険は確実に支払われるものであるため、ある意味『貯金』に似た商品だからです。

また、定期保険の保険料は掛け捨てであり、途中解約の場合今まで支払った保険料は返ってきません。一方終身保険は解約返戻金があるため、途中解約の場合解約返戻金が支払われます。

ただし、解約返戻金は長期間になれば支払った保険料以上で戻ってくる場合もありますが、短期間の場合は元本割れで戻ってくることがほとんどです。(低解約返戻金型の場合は特に少なくなります。)

※イメージ図

- 終身保険の保険料は割高で『貯金』に似た商品

- 途中解約の場合は解約返戻金がある

- 長期間掛けていないと返戻金は元本割れ

相続税対策

終身保険に限ったことではないですが、死亡保険金を受け取る際には法定相続人の人数に対して一定金額が非課税になる制度があります。

相続税の対象になるほど資産が多い場合は対象になりますが、現在資産が大きくない場合は特に関係ないので意識する必要はありません。

非課税限度額=500万円×法定相続人の数

仮に配偶者1人、こども2人の場合は法定相続人が3人のため、500万円×3人=1500万円分が相続税対象資産額から控除できます。

若いうちから意識することではなく、将来資産が多くなってからでも検討すれば大丈夫です。

ここまでが終身保険の内容だけど、つぎは必要性について見ていこう!

終身保険を比較してみよう

終身保険の内容を見てみると、保障というより貯金に似た仕組みになっています。

ここでは終身保険と複数の商品を比較してみましょう。

終身保険と貯金の比較

まずは終身保険と貯金を比較してみます。

- 万が一の時に残された遺族にお金を渡せる(受取人を指定できる)

- 長期的に見ると支払った保険料より若干多くの金額になる

- 相続税の対象資産額から控除できる(法定相続人1人に対して500万円まで)

- 途中解約の場合はほとんどが元本割れする

- 保障はあるが、大きな金額ではない

- いつでも自由に引き出せる

- 普通預金や定期預金ではほぼ金額が増えない

終身保険と貯金にはどちらにもメリット・デメリットがあります。

デメリットだけをみると終身保険は元本割れの『資金拘束』、貯金は『資金が増えない』ことが挙げられます。

終身保険と定期保険の比較

次に定期保険と比較してみます。

- 万が一の時に残された遺族にお金を渡せる(受取人を指定できる)

- 長期的に見ると支払った保険料より若干多くの金額になる

- 相続税の対象資産額から控除できる(法定相続人1人に対して500万円まで)

- 途中解約の場合はほとんどが元本割れする

- 保障はあるが、大きな金額ではない

- 保険料が割安

- 解約しても掛け捨てのため、解約返戻金は無い

- 終身保険と同じ保険料を払う場合、大きな保障を設定できる

デメリットでは、保障だけで見ると終身保険は『保険料は高額だが保障が小さすぎ』、定期保険は『保障期間は一生涯ではなく保険料は掛け捨て』になることが挙げられます。

終身保険と貯蓄(投資等)の比較

次は貯蓄(投資等)と比較してみましょう。

- 万が一の時に残された遺族にお金を渡せる(受取人を指定できる)

- 長期的に見ると支払った保険料より若干多くの金額になる

- 相続税の対象資産額から控除できる(法定相続人1人に対して500万円まで)

- 途中解約の場合はほとんどが元本割れする

- 保障はあるが、大きな金額ではない

- 投資信託(積立NISA等)の場合、長期的に見ると高いリターンが見込める(10年以上であれば年利5%程も可)

- 市場状況では元本割れ等のリスクがある

デメリットは、終身保険の場合、『資金拘束と家庭状況の変化があっても毎月同じ保険料を払わなければならない』、貯蓄(投資等)の場合、『市場状況によっては大きく資産が減る』可能性があります。

終身保険は保障と貯蓄が合わさった商品ってことだね!

終身保険は必要?不必要?

次に終身保険が必要か必要無いかを見ていきます。

ふらっとの個人的解釈です。

- 相続税対象の資産が既にあり、非課税枠を利用したい人(一時払いが良い)

- 貯蓄(投資等)は絶対にしたくない人

- 毎月の固定費(保険料)を抑えたい人

- 貯金と貯蓄(投資等)をして、資産を増やしていきたい人

終身保険は保障と貯蓄を一緒に出来て便利な商品に見えますが、保険の割に保障が少なく、貯金と似た商品のため保険料が割高に設定されています。

また、支払条件が万が一の場合のため、ご自身が使うことが出来ない仕組みになっています。(ご自身が使いたい場合は解約が条件になり結局元本割れの可能性が高い)

家庭環境の変化で保険料を抑えたい場合や、急な出費があっても自由に引き出し出来ません。(減額や積立金から貸付出来ることもありますが損してしまいます)

一つずつ分けて考えて見ると以下のようになります。

- 万が一の保障は ・・・【終身保険 < 定期保険】

- 資産増加を目指すなら ・・・【終身保険 < 貯蓄(投資等)】

- 資金拘束では ・・・【終身保険 < 貯金】

全て終身保険が下回ります。

数十年前みたに利率が良ければいい商品だったかもだけど、低金利の今は中途半端な商品に見えるね・・・

まとめ

今回は終身保険の内容と必要性について見ていきました。

どのような商品内容かというと

- 一生涯保障する保険と貯金を併せた商品

- 保険料払込期間は任意で設定でき、受取は残された遺族になる

- 保険料は割高で、途中解約の場合は元本割れするが、受取金額は保険料払込金額より多い

ものになります。

一つの保険で多機能商品のように感じますが、類似商品と比較すると

- 終身保険 < 定期保険

- 終身保険 < 貯蓄(投資等)

- 終身保険 < 貯金

となり、全て終身保険が下回ります。

個人的意見

最後に個人的な意見になりますが、終身保険を提案する営業マンの提案方法として、『ご自身の葬儀費用で〇百万円かかりますので今から準備をしましょう』、『掛け捨てでなく貯蓄機能もあります』等の提案がよくあります。

これに特約で定期保険もプラスして、セットの保険として提案する場合もあります。

間違ってはいませんが、この場合毎月の保険料が高額になりがちです。

この保険料が家計を圧迫する場合もありますし、急に資金が必要になっても対応することが難しいです。

保障が欲しい場合は割安の定期保険、急な出費に対応できるようある程度の貯金、資産形成をしたい場合は投資をうまく掛け合わせる方がいいかと思います。

あくまでも個人的な意見だから、最後はご自身で考えて見てね!

よりよい生活を目指そー!

今回の記事が皆さんの参考になったり、キッカケになれば幸いです。

最後まで読んでいただきありがとうございました。

そいぎー!

コメント