こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

『生命保険を見直そう』第2段、前回の遺族基礎年金に続いて、今回は遺族厚生年金について解説します。

保険は自分自身で判断し、必要最低限に契約しましょう。

遺族基礎年金についてはこちら→生命保険を見直そう~①遺族基礎年金編~

元保険の営業マンだった『ふらっと』が保険契約での保障額計算に必要な遺族年金について説明するね!

遺族厚生年金について

ここでは遺族厚生年金について説明します。①支給要件、②対象者、③その他要件について解説します。

遺族厚生年金の支給要件

支給要件には『短期要件』と『長期要件』があり、取り扱いが異なります。

- 厚生年金の被保険者(払っている人)が亡くなった時

- 被保険者であった者が、資格喪失後、被保険者期間中に初診日がある傷病により当該初診日から起算して5年を経過する日前に亡くなった時

- 1級または2級の障害厚生年金の受給権者が亡くなった時

短期要件の場合は、①厚生年金保険に加入してある方(現役サラリーマン)が亡くなった場合に支給されます。また、②現在加入していない場合でも、加入していた期間に傷病が始まっていて、その最初の診察日から5年以内に亡くなった場合も支給の対象になります。

③1級または2級の障害厚生年金をもらっている方が亡くなった場合も対象になります。

- 老齢厚生年金の受給権者(保険料納付済、免除および合算対象期間が25年以上の者)が亡くなった時

- 保険料納付済、免除および合算対象期間が25年以上である者が亡くなった時

長期要件の場合は、保険料納付期間が25年以上ある人が亡くなった場合に支給されます。

①現在老齢厚生年金をもらっている、②まだもらっていないが、納付期間が25年以上ある方が対象です。

生命保険の加入判断では『短期要件』を確認しておいてね!

受給対象者

受給できる方は、上記支給要件を満たした者と生計維持関係にあった人であり、優先順位は以下の通りです。

- 配偶者または子

- 父母

- 孫

- 祖父母

ただし、妻に対しては年齢制限が無いんですが、妻以外が受給する場合は亡くなった時点での年齢制限があります。

- 亡くなった時に55歳以上であること、さらに55歳から60歳未満の場合、60歳に達するまでは支給が停止される。

- 夫が遺族基礎年金の受給権がある場合は60歳に達する前でも支給される。

- 受給期間は18歳に達する日以降の最初の3月31日までの間(障害等級1級2級の場合は20歳未満)で婚姻していないこと。

奥さんが貰う場合は問題ないけど、ご主人が貰う場合は限られているね。女性の働き方を進めていくのなら改善が必要な気が・・・

その他要件

- 夫が亡くなった時にこどもがいない30歳未満の妻が受給する場合は5年間の有期年金になる。

- 受給権者が婚姻した時は受給権が消滅する。

- こどもがいる妻が再婚した場合は、妻の受給権は消滅するが、こどもの受給権は消滅しないので、こどもに支給される。

遺族基礎年金では妻と生計が一緒だと支給停止になるけど、遺族厚生年金はこどもに支給されるんだね。

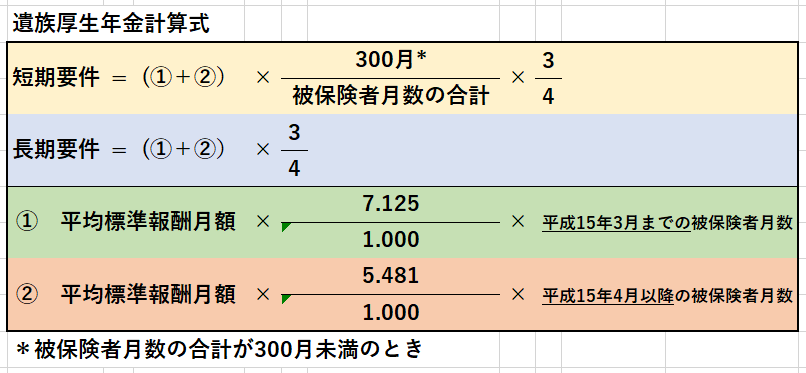

遺族厚生年金額

遺族厚生年金は、遺族基礎年金と違い、決まった金額ではありません。その人の収入や被保険者月数(加入期間)によって変動します。

計算式は以下の図をご覧ください。

※日本年金機構から誕生日前に届く『ねんきん定期便』に、過去1年分の標準報酬月額と加入月数が記載されています。

50歳未満で、35歳、45歳時に届く、ねんきん定期便には過去の実績が詳しく記載されているので、より詳しくシュミレーションできるから要チェック!

中高齢寡婦加算

中高齢寡婦加算とは、遺族基礎年金が支給されない子のない妻の遺族厚生年金を補うものになります。妻が65歳になるまで遺族厚生年金に上乗せされるイメージです。

支給要件

短期要件の場合、夫の被保険者期間は関係ありませんが、長期要件の場合夫の厚生年金被保険者期間が20年以上ある必要があります。

年齢要件

年齢要件は以下の通りです。

- 夫が亡くなった時にこどもがいない、もしくは18歳未満のこども(障害等1級2級の場合は20歳未満)がいない場合の妻が、40歳以上65歳未満であること

- 支給対象となるこどもがいる場合、妻が40歳に達した当時にこどもと生計が同じで、その後遺族基礎年金の支給が終わった時に65歳未満であること

文章ではよくわからない・・・。後でまとめて図解するから少し待ってね。

支給額

支給額は遺族基礎年金額780,900円×3/4=585,700円になります。(令和2年度)

65歳になると中高齢寡婦加算額は支給停止になりますが、その後昭和31年4月1日以前生まれの妻には、『経過的寡婦加算額』が支給されます。

※経過的寡婦加算額は生年月日で支給額が変わりますが、昭和31年生まれの方は現在64歳になりますので、ここでは割愛します。

経過的寡婦加算は、ほとんどの方が対象外だと思うので覚えなくていいよ。

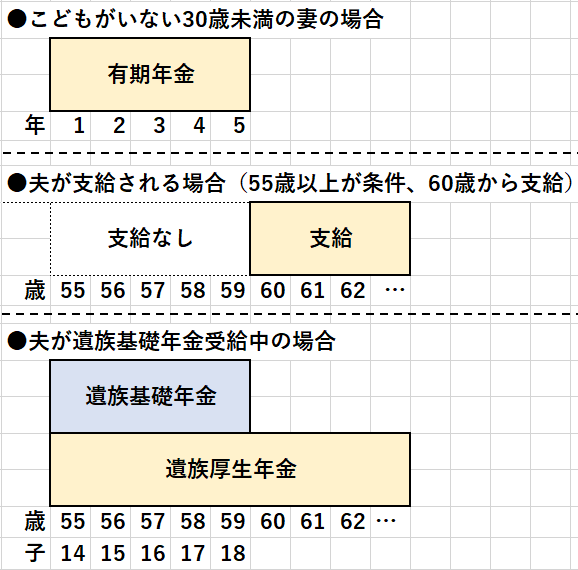

遺族厚生年金のイメージ

最初にこどもがいない30歳未満の妻と、夫が支給される場合のイメージです。

※夫のイメージ図は夫が55歳時に妻が亡くなった場合です。

※次に妻が支給される場合のイメージになります。

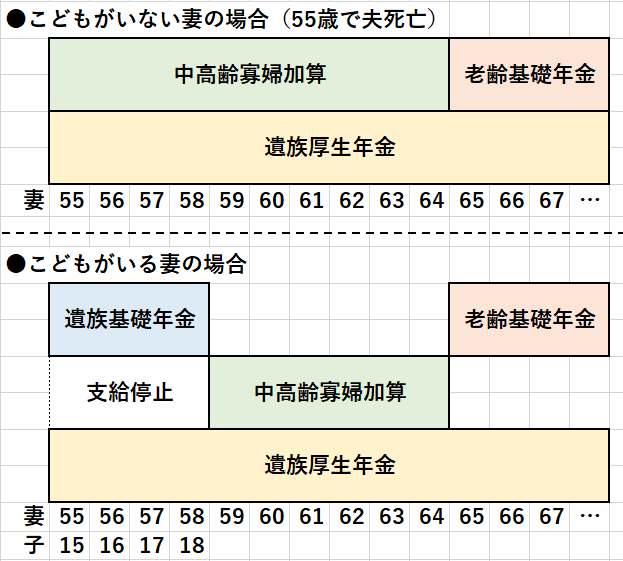

こどもがいる妻の場合は、『遺族基礎年金』の支給が終わったら65歳になるまで『中高齢寡婦加算』が支給されるとイメージして下さい。一番下の図がほとんどの方のパターンだと思います。

まとめ

遺族厚生年金をまとめると以下の通りです。

- 厚生年金に加入している場合か、加入期間が25年以上あれば支給される。

- 妻以外の受給対象者には年齢要件(55歳以上等)がある。

- こどもがいない30歳未満の妻は5年間の有期年金で支給される。

- 年金額は年収や加入期間で変わり、計算式がある。

- 妻が受給する場合、40歳以上65歳未満であれば中高齢寡婦加算がある。

以上簡単にまとめました。

遺族基礎年金と違い少し複雑ですが、サラリーマンでこどもがいる男性が亡くなった場合は、多少シンプルかと思います。

今回は説明が長くなったので、次回は金額のシュミレーションをしてみるね。

パターンが多いので、全部を覚える必要はありません。皆さんの状況にあった要件のみ確認して下さい。

この記事が何かの参考になれば幸いです。

最後まで読んでいただきありがとうございました。

そいぎー!

コメント