こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

今回は遺族年金をシュミレーションした結果、生命保険に加入する際の保障額について回答します。

3回にわたり解説した遺族年金についてはこちらをご覧ください。

- ①遺族基礎年金について→生命保険を見直そう~①遺族基礎年金編~

- ②遺族厚生年金~内容編~→生命保険を見直そう~②遺族厚生年金(内容編)~

- ③遺族厚生年金~シュミレーション~→生命保険を見直そう~②遺族厚生年金(シュミレーション)編~

元保険の営業マンだった『ふらっと』が保障額を回答します!

遺族年金額を確認する

家族構成

下記の条件で算出します。

- 夫 (37歳)会社員 年収420万円

- 嫁 (34歳)パート 年収120万円

- 長女 (5歳)

- 二女 (3歳)

ふらっとが今亡くなった場合

※平均標準報酬月額 28万円

※勤務年数 15年(180ヵ月)

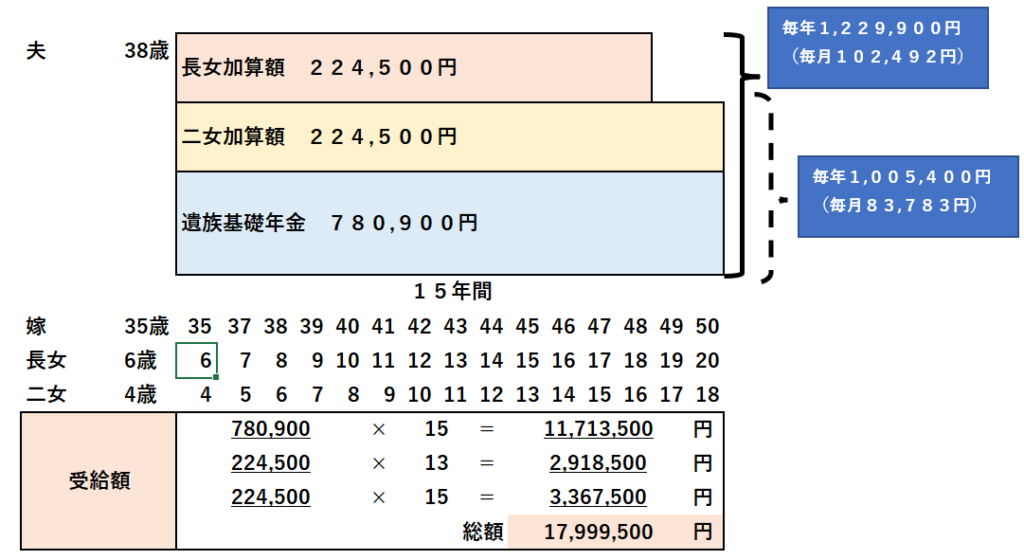

遺族基礎年金額

遺族基礎年金の支給額は下図の金額になります。

支給総額は1800万円です。

支給額は長女が18歳まで

毎年1,229,900円、毎月102,492円。

二女が18歳になるまでの2年間は

毎年1,005,400円、毎月83,783円となります。

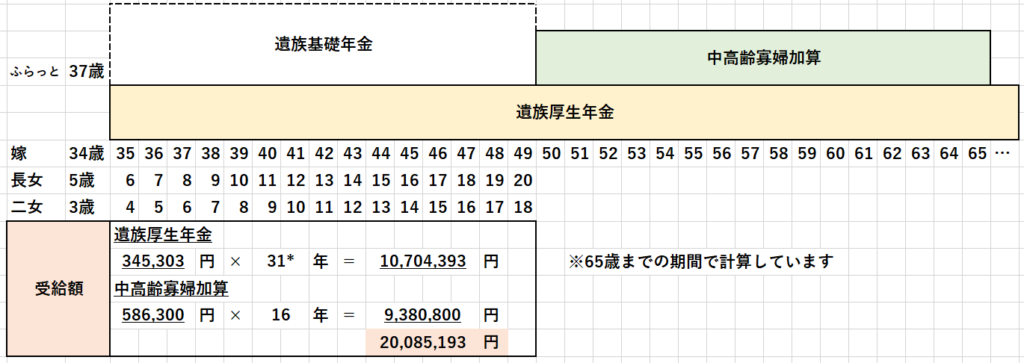

遺族厚生年金額

続いて遺族厚生年金は下図の金額になります。

支給総額は中高齢寡婦加算も含め約2000万円です。

まず遺族厚生年金だけの金額を見てみます。

遺族厚生年金のみの支給額は

毎年345,303円、毎月28,775円です。

次に遺族基礎年金の受給権が終了後、中高齢寡婦加算が

毎年586,300円、毎月48,858円支給されます。

遺族年金総額

遺族基礎年金額と遺族厚生年金額を合算すると、長女が18歳になるまで支給額は

毎年1,576,803円、毎月131,400円となります。

二女が18歳になるまでの2年間は

毎年1,351,903円、毎月112,658円です。

その後、奥さんが65歳になるまで

毎年931,603円、毎月77,633円となります。

こどもが18歳までは毎月10万円ちょっと、18歳以降は毎月8万円弱支給されることを把握しましょう!

現在の生活費を確認する

遺族年金の支給額を把握したら、現在の生活費を確認しましょう。

この金額が保障額を決める際のポイントとなります。

遺族年金として約10万円程支給されますので、残り20万円が必要になります。

残り10万円が必要になります。

仮に毎月30万円の支出でも、現在共働き(正社員)で奥さんにある程度収入がある場合は特に問題はありません。

奥さんが現在専業主婦の場合でも、パートなどで月10万円程の収入を得ることは可能だと思います。

その場合も毎月20万円程の生活費ならなんとか賄えます。

毎月の生活費(固定費)が少ない程、生命保険に加入する金額は小さく出来るよ!

※ここでは毎月30万円の生活費が必要で、奥さんの収入が月10万円の場合で見て行きましょう。

こどもの学費等を確認する

次にこどもさん1人あたりに必要な学費について確認しましょう。

幼稚園から小学校までは1人あたり月2万円程、中学校から高校で1人あたり月4万円程といわれています。

問題が大学費用です。大学費用は平均下記の金額が必要と言われています。

- 入学金 約80万円

- 在学費用 約110万円 × 4年間= 440万円

合計・・・520万円

- 入学金 約90万円

- 在学費用 約160万円 × 4年間= 640万円

合計・・・730万円

- 入学金 約85万円

- 在学費用 約185万円×4年間=720万円

合計・・・805万円

幼稚園から高校までの費用については大きな金額とまではいかないですが、大学費用は大きな金額が必要になります。

この金額を早い時点で準備していきましょう。

現在全く学資金を準備ができていない場合は、この金額が保障額の目安になってきます。

700万円×2人=1400万円(必要保障額)

1400万円ー(200万円×2人+200万円×2人)=600万円(必要保障額)

上記のように学資金の準備を早めにしておけば、その分保障額は少なくすることができます。

大学資金は大きいけど、仮に毎年50万円貯蓄を増やしていけば、10年後500万円保障を少なく出来る!

生命保険の保障額を決めよう

では保障額を決めましょう。

ご主人が亡くなった場合、遺族年金が毎月約13万円支給されます。

奥さんの収入はパートで毎月約10万円あります。

13万円+10万円=23万円が毎月の収入になります。

生活費は30万円かかりますので、23万円ー30万円=7万円が足りません。

- 7万円×12ヵ月×19年(二女が22歳まで)=総額1596万円・・・①

- こども2人の必要大学資金700万円×2人=1400万円・・・②

①+②=2996万円

ということで、ふらっとに必要な保障額は、3000万円です。

『子供が独り立ちできる期間まで3000万円の保険に入れば大丈夫』

だと思いますか?

ちょっと待って!!もう少しよく考えてみよう。

毎月の支出を見直そう

毎月の支出が現在30万円でも、住宅ローンを組んであれば団信加入で住宅ローンはなくなります。

他にも今のうちから固定費の見直しをして支出を25万円に押さえた場合、毎月2万円の不足になります。

その場合、

- 2万円×12ヵ月×19年=456万円・・・①

- こども2人の必要大学資金700万円×2人=1400万円・・・②

①+②=1856万円

先ほどと比べ1000万円程さがりました。

学資金を準備している

さらに学資金を200万円用意している場合は200万円少なくできます。

学資保険に加入しているのであれば、契約者に万が一があった場合、特約でその後の掛金を払わずに満期時には満期金が支給されます。

収入を増やす

現在奥さんの収入は毎月10万円ですが、こどもが成長するにつれ、その分手がかからなくなります。

働き方を変えて、仮に収入を2万円上げれば、大学費用の1400万円だけになります。

会社員の収入はなかなか上がりにくいので、ご主人も転職をして収入アップを目指したり、副業でちょっとした収入を得ることが出来れば、また違った結果になります。

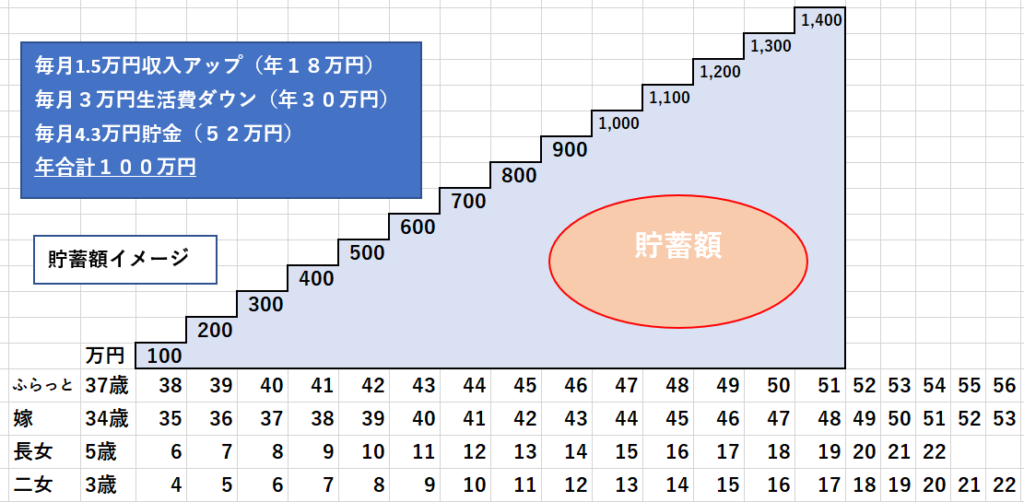

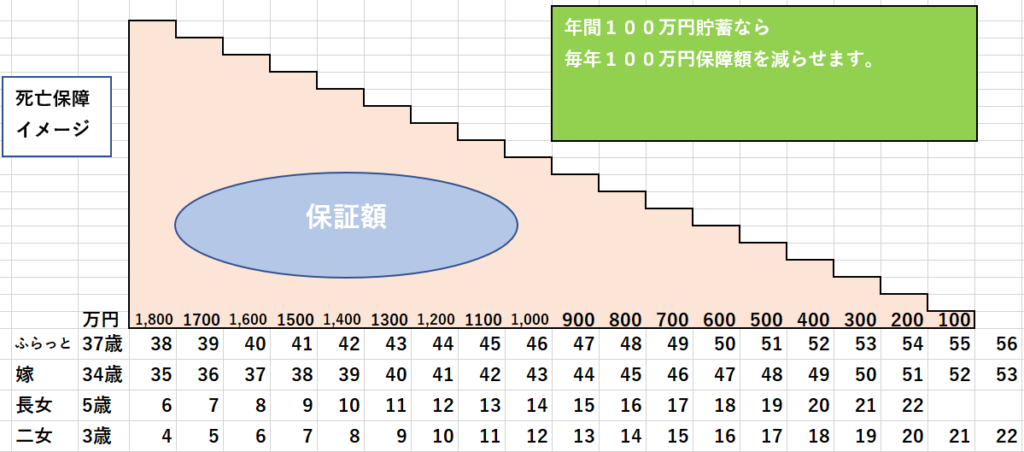

夫婦が元気なうちに毎年100万円ずつ貯蓄していけば、その分毎年100万円の保障額を下げることも可能です。

下図は生活費等を見直し、貯蓄していくイメージになります。

毎年100万円貯蓄できれば、その分保障額を減らせます。

検証後の保障額

ふらっと家庭にはご主人が万が一の場合、固定費の毎月5万円の削減が可能でした。

こどもがまだ小さいので、奥さんの収入は変えないとすると、現在の必要保障額は1800万円となります。(前段図解と同じ保障金額です。)

前段図解のように収入を少し増やし、固定費の見直しは可能なので毎年100万円の貯蓄も可能です。

この状況で今から生命保険に加入するのであれば1800万円の保障額、毎年100万円ずつ減額できるような保険で、保障期間は55歳まであれば十分かと思います。

逓減定期保険か、収入保障保険がイメージに合うかな。

(※どちらも一般の定期保険より割安です。内容は割愛します。)

まとめ

今回の記事をまとめます。

- 遺族年金支給額は毎月約13万円(遺族厚生年金は収入による)受給できる

- 毎月の収入と生活費(固定費)との差額を保障額に算入する

- 学資金の有無や貯蓄額で保障額が変動する

- 固定費削減・収入アップ・毎年の貯蓄で保障額を減らしていこう

生命保険の保障額を決めるには、家族構成・現在の収入や貯蓄額で変わっていきます。

夫婦共働きの場合は、どちらかに万が一があっても、遺族年金が受給されるので生活費で困ることはそこまで無いと思います。

早いうちに生活費(固定費)を見直したり、収入を上げ貯蓄することで保障を下げることもできます。

保障を下げれば、さらに掛金(毎月の固定費)を減らせますので貯蓄のスピードも上がっていきます。

まずは今の状況を把握し、改善していこう。みんなに合った保障額を選択し、よりよい生活を送ってね。

今回の記事が参考になったり、何かのキッカケになれば幸いです。

最後まで読んでいただき、ありがとうございました。

そいぎー!

コメント