こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

皆さんのほとんどが加入してある医療保険。入院日額〇〇円、〇〇歳までの保障期間、先進医療保障などありますが、何を基に設定していますか?

今回は民間の医療保険についての必要性を理解するため、『公的医療保険』について解説いたします。

内容を把握し、医療保険について再検討しましょう。

元保険の営業マンだった『ふらっと』が説明するね!

公的医療保険とは

公的医療保険とは、国が医療費の一部を負担するものであり、皆さんは何かしらの公的医療保険に加入されてあると思います。どのような仕組みなのか見て行きましょう。

自己負担割合

公的医療保険の名称はあまり聞きなれないかもしれませんが、会社員の方は『健康保険』、個人事業主の方は『国民健康保険』のことです。

未加入の場合、病院での治療費などが全額自己負担になりますが、加入者の場合は1割から3割負担です。

自己負担割合は年齢によって変わります。

- 小学校入学前・・・2割負担

- 小学校入学後~70歳未満・・・3割負担

- 70歳以上~75歳未満・・・2割負担(現役並所得者は3割)

- 75歳以上・・・1割負担(現役並所得者は3割)

自己負担については皆さんも聞いたことがあるよね。健康保険適用外の治療もあるから、すべてが上限3割負担ではないよ。

高額療養費

健康な方や、今まで入院したことがない方で意外と知られていないのが『高額療養費』です。

同じ月に同じ医療機関で治療をして、一定の金額を超えた場合、上限を超えた金額が支給される制度です。

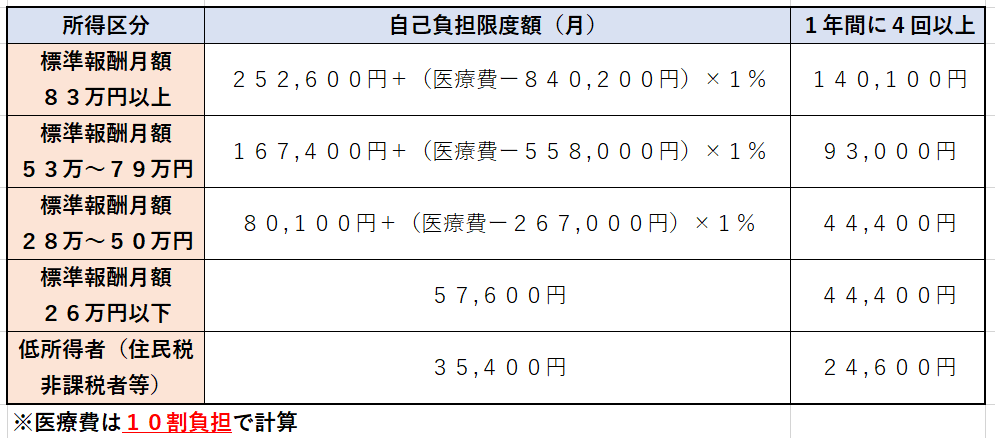

上限額は標準報酬月額(簡単に言うとその人の収入)と年齢で違います。

70歳未満までの計算式は下の図をご覧ください。

※標準報酬月額に対する年収(約)については下記を参考にしてください。

- 標準報酬月額83万円以上 = 年収約1160万円以上

- 同53万円~79万円 = 年収約770万円~約1160万円

- 同28万円~50万円 = 年収約370万円~770万円

- 同26万円以下 = 年収約370万円以下

になります。

一般的な収入の方は28万円~50万円に該当するのではないでしょうか。

では実際に計算してみましょう。

●年収500万円の方が、ひと月に医療費が100万円(10割負担)かかった場合。

80,100円+(1,000,000円ー267,000円)×1%=87,430円

実質の自己負担は月87,430円になります。

●同条件で医療費が300万円(10割負担)かかった場合。

80,100円+(3,000,000円ー267,000円)×1%=107,430円

実質の自己負担は月107,430円になります。

ちなみに、がんで1回あたりの入院費用が約100万円、脳出血での入院費用が約250万円ほどです。(おおまかな金額です)

100万円の治療費と300万円の治療費では、200万円もの差がありますが、自己負担限度額の計算をしてみると、2万円の差になります。

一般的な収入の方であれば、ひと月の上限は8万円ちょっとであることを覚えておこうね。ふた月にまたがった場合は、16万円ほどに変わるから要注意!

傷病手当金

病気で仕事ができない場合は傷病手当金も支給されます。

支給される要件は以下のすべてを満たした場合に4日目から支給されます。

- 療養のため

- 労務不能であること

- 連続した3日の待期期間がある

支給額については、支給を始める月以前の連続した12ヵ月の標準報酬月額を平均した額の30分の1に相当する額の3分の2に相当する額です。

1年間の標準報酬月額が30万円であった場合を見てみましょう。

300,000円 × 1/30 = 10,000円(10円未満四捨五入)

10,000円 × 1/3 = 6,667円(1円未満四捨五入)

1日当たり6,667円が傷病手当金の支給額になります。

仮に20日間が労務不能であった場合

【6,667円 ×(20日ー3日)=113,339円】

113,339円が支給されます。

支給期間は、支給を始めた日から1年6ヵ月までです。

※ただし、有給休暇等で報酬(給与)が満額または一部を支給される場合は支給されませんが、傷病手当金より少ないときは、その差額分が支給されます。

有給休暇等で報酬(給与)が満額または一部を支給される場合は支給されないよ。ただし傷病手当金より少ないときは、その差額分が支給されるんだ。

まとめ

公的医療保険制度についてまとめます。

- 社会保険や国民健康保険に加入している場合は、年齢や収入によって医療費の1割~3割負担

- 高額療養費の一般的な限度額はひと月8万円程度

- 傷病手当金として、働けなっかた日については標準報酬月額の2/3(1日あたり)の金額が支給される。(支給要件あり)

民間の医療保険に加入する場合は、公的医療保険の存在を知らずに契約している方も沢山いらっしゃるんではないでしょうか?

実際に入院してしまった場合、『医療保険に入っていて良かった』と思います。

ただし、公的医療保険の知識があれば自分の現状に合った保障内容や、必要性について疑問に思う場合もあるでしょう。

ぜひ再度検討してみて、よりよい生活をしていきましょう!

個人的には公的医療保険の制度は結構充実しているので、民間の医療保険は最低限の保障があれば十分(場合によっては無くてもいい)かな!

今回の記事が参考になったり、何かのキッカケになれば幸いです。

最後まで読んでいただき、ありがとうございました。

そいぎー!

コメント