こんにちは、ふらっとです。

2019年に1級FP技能士資格を取得しました。

『生命保険を見直そう』第2段、前回の遺族基礎年金に続いて、今回は遺族厚生年金の支給額をシュミレーションしてみましょう。

皆さんも大まかな支給金額を把握し、生命保険の必要額を見極めましょう。

元保険の営業マンだった『ふらっと』がシュミレーションしてみるね!

家族構成について

今回もある家族をもとにシュミレーションしましょう。

- 夫(37歳) 会社員 年収420万円

- 妻(34歳) パート 年収150万円

- 子(第一子)(5歳)

- 子(第二子)(3歳)

夫が今亡くなった場合

※ 平均標準報酬月額 28万円

※ 勤務年数 15年(180ヵ月)

上枠の条件で計算してみます。

※年収は37歳の平均年収、平均標準報酬月額は概算で計算しています。

遺族厚生年金シュミレーション

ではシュミレーションしていきましょう。

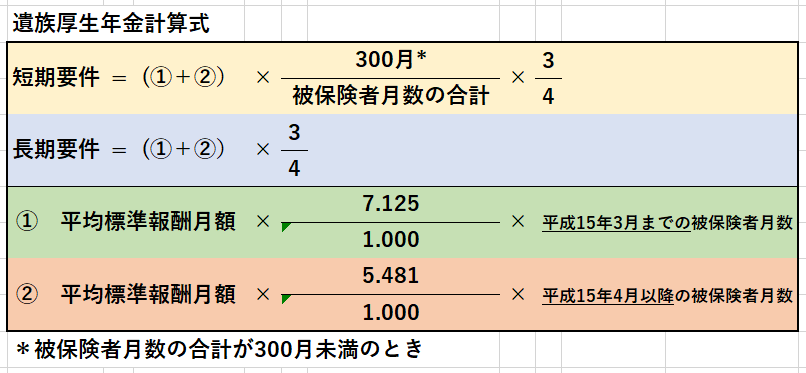

計算式

まず前回の記事で紹介した計算式を見てみます。

平成15年4月以降会社員として働きだした方は、②の計算式で算出します。それ以前の方は①+②で計算します。

今回は②のみで計算します。

計算式で必要な情報は下記項目になります。

- 平均標準報酬月額・・・280,000円

- 被保険者月数(勤務月数)・・・15年間(180月)

この数値を計算式に当てはめ計算してみます。

支給額

【②の金額】

280,000円 × 5.481/1,000 × 180月 = 276,242円

次に短期要件の計算式に当てはめ計算します。

276,242円 × 300月/180月 × 3/4 = 345,303円

遺族厚生年金額は345,303円となりました。

月額で見ると、約3万円ほどが支給されるようだね。

支給期間

支給期間は亡くなった時から一生涯受け取れます。

(子どもの場合は18歳の年の3月末まで)

ただし、遺族厚生年金の受給者がご自身の老齢厚生年金を受給する場合は併給調整され、満額は支給されません。

併給調整の金額については難しくなるので割愛するよ。

遺族基礎年金の受給期間が終われば、遺族厚生年金に中高齢寡婦加算が65歳まで支給されます。

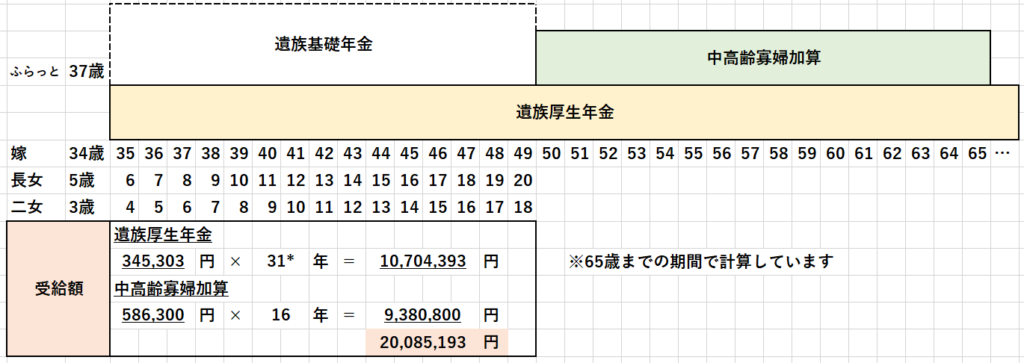

支給総額とイメージ図

では、イメージ図と支給総額を見てみましょう。

下の図をご覧ください。

家族構成から算出した金額は遺族厚生年金(65歳までの支給で計算)と中高齢寡婦加算で2000万円ほどの支給となりました。

支給総額をみると、ある程度の金額が支給されるんだね!

まとめ

今回はご主人が亡くなった場合の遺族厚生年金の支給額をシュミレーションしてみました。

各条件の違いは以下の通りです。

- 遺族厚生年金は収入と被保険者期間によって違う。

- 受給期間は男性と女性で違う。

- 受給額も女性の方が多い。(中高齢寡婦加算は女性のみ)

遺族基礎年金、遺族厚生年金の支給額を何となくでも把握できれば、必要な保険の保証額も判断できるようになると思います。

毎月、毎年ある程度の金額を保険料として払っているのに、『どんな保障に入っているのか、よくわかっていない』と言われる方も多いです。

この機会に一度整理して、よりよい生活にしていこー!

今回の記事が参考になったり、何かのキッカケになれば幸いです。

最後まで読んでいただき、ありがとうございました。

そいぎー!

コメント